まずKPI定義から — 設計手順とテンプレート

まだCRM・MAを導入しない方へ

最初にやるべきは「KPIの定義」です

ツール選びの前に、何を測るかを決めましょう。

定義が曖昧なまま導入すると、改善も評価もできません。

あなたの状況

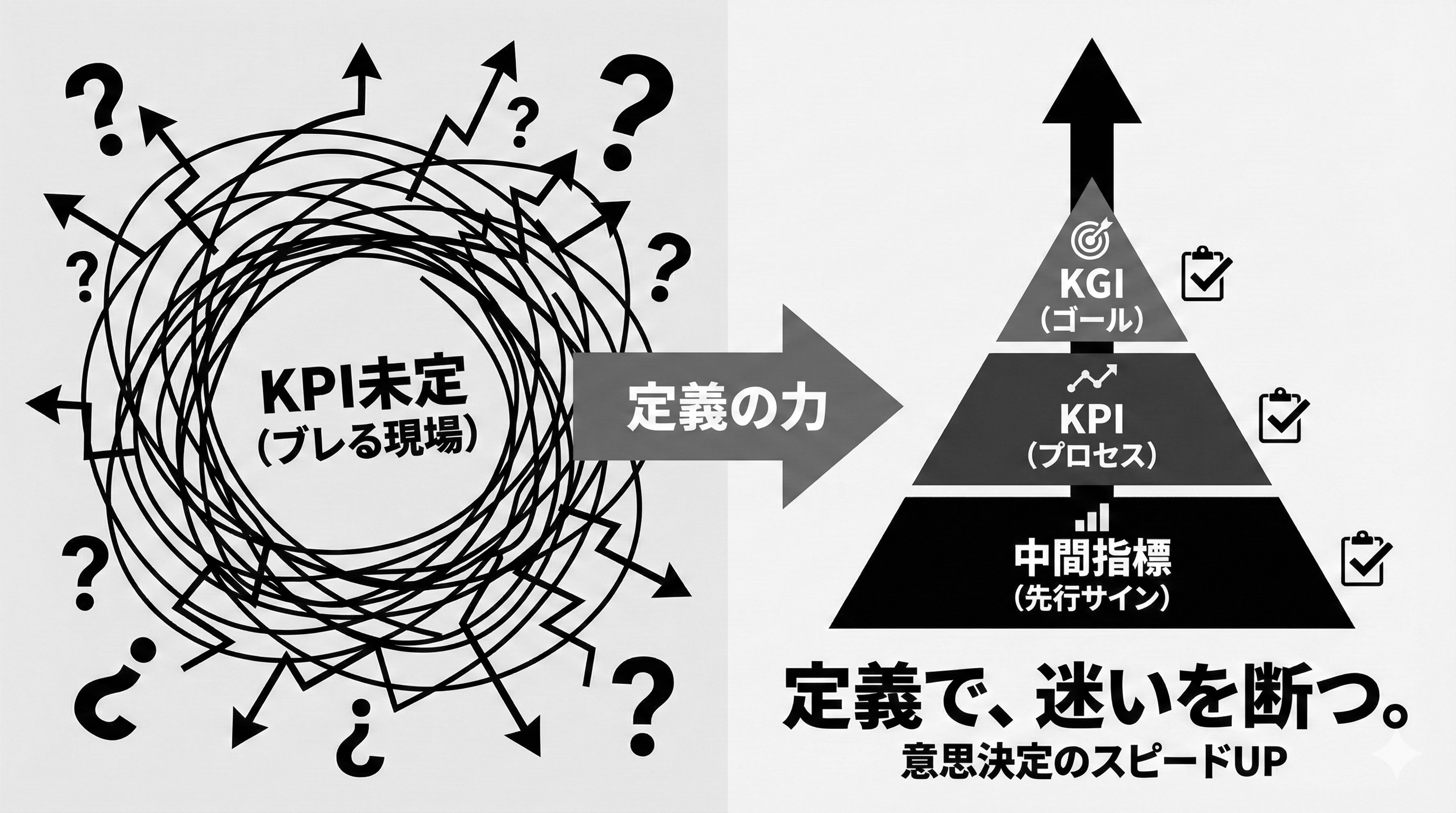

診断の結果、あなたの組織ではCRM・MAなどのツール導入よりも先に、「何を測って改善するか」を決める段階にあります。

KPI(目標に向けた中間の数値指標)が決まっていない状態でツールを入れると、入力だけ増えて成果が見えないまま形骸化するリスクがあります。まずは1時間で「KPI定義シート」を完成させることから始めてください。

なぜ今「KPI定義」が最優先なのか

あなたの組織で最優先すべきは、ツール導入や変更ではなく、「何を、どう測るか」を明確にすることです。

KPI(Key Performance Indicator:最終目標に向けたプロセスの達成度を測る中間指標)が曖昧な状態でツール選定を進めると、導入後に「何が改善したのか分からない」「入力が増えただけ」という事態になりがちです。

※ KPIとは:売上などの最終目標(KGI)を達成するために、途中のプロセスが順調かどうかを測る「中間の数値目標」のことです。例えば「月間の商談数」や「問い合わせからの返信率」などがKPIにあたります。

KPIが決まっていないときに起きる典型トラブル

これまでの運用改善支援の中で、KPIの定義が曖昧なまま進めた企業に共通するトラブルです。

- 部署ごとに追っている数字の定義が違い、会議で数字が合わない

- 「リード数」の意味が人によって異なり、報告のたびに確認作業が発生する

- ツールの入力項目が定まらず、現場の負荷だけが増える

- 改善策を打とうにも「どの数字を上げればいいか」の合意に時間がかかる

KPIが決まっていない5つのサイン

以下に心当たりがあれば、KPIの定義から着手することをお勧めします。

- 定例会議で「この数字、合ってる?」という確認が毎回ある

- 「リード」や「商談」の定義を聞かれたとき、即答できない

- データ集計のために毎回Excelを手作業で加工している

- 売上目標(KGI=最終ゴール)は決まっているが、そこに至る途中の指標は管理されていない

- KPIの達成・未達成の責任者が曖昧になっている

KPI定義シート:そのまま使えるテンプレート

KPIは項目名を決めるだけでは不十分です。「計算式」「データの取得元」「責任者」までセットで決める必要があります。以下をコピーして埋めてください。

KPI定義シート テンプレート

1) 最終目標(KGI):

2) KPI(3〜5個まで):

KPI名:

計算式(分子 ÷ 分母):

データ取得元(どの画面・どの表):

更新頻度(週次 / 月次):

責任者(誰が更新し、誰がレビューするか):

採用理由(なぜこのKPIか):

注意点(定義がズレやすいポイント):

3) 中間指標(改善のために追う先行指標):

4) 定義の変更ルール(いつ・誰が・どう変更するか):

記入例(従業員30名・BtoB企業の場合)

1) KGI:年間売上 3億円

2) KPI:

KPI名:月間の新規商談数

計算式:当月に「提案」ステージに進んだ案件数

データ取得元:SFAのパイプラインレポート

更新頻度:週次(毎週月曜AM更新)

責任者:営業マネージャーが更新、部長がレビュー

採用理由:受注の2ヶ月前に先行して動くため

注意点:「提案」の定義を「見積提出済み」に限定する

3) 中間指標:問い合わせ数 → 初回面談数 → 提案数

4) 変更ルール:四半期ごとに営業会議で見直し、部長承認で変更

決める順番:ゴール → 中間指標 → 先行指標

指標は必ずゴールから逆算して決めます。

- KGI(最終ゴール):例:年間売上10億円

- KPI(中間指標):KGIに直結するプロセス指標。例:月間受注数、商談数

- 先行指標:KPIを達成するために先に動く数字。例:問い合わせ数、MQL(マーケから営業に渡す見込み客)数

「先行指標」をモニタリングすることで、最終結果が出る前にプロセスの異常に気づき、早めに手を打てます。

定義がズレるポイントと固定の仕方

「受注率」ひとつとっても、定義は様々です。ここで認識がズレると、会議で議論が噛み合いません。

- 分母の定義:「全商談数」か、「ターゲット企業の商談だけ」か

- 分子の定義:「契約書の締結」か、「申込書の受領」か

- 範囲の定義:コスト計算(CPA=1件あたりの獲得費用/ CAC=顧客獲得コスト)を出す場合、広告費だけか、人件費やツール費用も含めるか

これらを文書に残し、関係者で合意してください。定義をドキュメント化することが、後々のトラブルを防ぎます。

「正解の数字」を1つに決める

会議で見る数字の正解(Single Source of Truth)を1つに定めます。同じ指標でも、ツールによって集計ロジックが異なり、数値がズレることがあります。

例えば以下のどれを「正」とするかを決めてください:

- 広告管理画面の数字

- MAツールのレポート画面

- SFA(営業活動管理ツール)/ CRMのダッシュボード

- 会計ソフトの実績値

「この会議ではCRMのダッシュボードの数値を正とする」のように決めてください。

KPIを「運用」にする:責任者と更新頻度

KPIを作っても、誰も見なければ意味がありません。「会議で使う」ことが定着の第一歩です。

- 誰が:数値の集計・入力に責任を持つか

- いつ:会議の何時間前までに更新するか

- 誰がレビューするか:どの会議でその数字を見て議論するか

用語解説

- KGI(Key Goal Indicator)

- 最終的なビジネスゴール(売上、利益など)。「年間売上10億円」のように設定します。

- KPI(Key Performance Indicator)

- ゴール達成への中間目標。「月間の商談数」「受注率」など、プロセスが順調かどうかを測る指標です。

- MQL(Marketing Qualified Lead)

- マーケティング活動で獲得した、一定の基準を満たす見込み客。例:資料をダウンロードした人、セミナーに参加した人。

- SQL(Sales Qualified Lead)

- 営業が「商談として追う価値がある」と判断した見込み客。MQLの中から、営業が電話やメールで確認し、見込みがあると判断した相手です。

- CPA(Cost Per Acquisition)

- 顧客やリードを1件獲得するためにかかった費用。例:広告費100万円で50件の問い合わせ → CPA = 2万円。

- CAC(Customer Acquisition Cost)

- 顧客獲得コスト。CPAと似ていますが、広告費だけでなく人件費やツール費を含めて計算するのが一般的です。

- ROI(Return On Investment)

- 投資対効果。かけた費用に対してどれだけ利益が出たか。何を「投資」「利益」に含めるかで数字が変わるため、計算範囲を先に合意する必要があります。

よくある失敗と対策

KPIが多すぎる(10個以上ある)

追うべき重要指標を3〜5個に絞ってください。残りは「参考指標」として、定例では見ません。

未達成のとき、誰がアクションを取るか決まっていない

KPIごとに「責任者」を明記してください。未達成時に原因分析と改善案を出す人が決まっていないと、数字を見るだけで終わります。

途中で計算式を変えたのに、過去データと比較している

計算式を変更する際は、変更日・変更内容・変更理由を履歴に残し、関係者に周知するルールを作ってください。

次にやること(7日 / 30日)

- 上記テンプレートでKPI定義シートを完成させる

- 定例会議でこのKPIを採用することを合意する

- 各KPIの集計責任者を指名する

- 主要KPIが見えるダッシュボード(簡易でOK)を固定する

- 定義変更が発生した場合のルールを決める

- 営業とマーケ間の用語の定義(MQL/SQLの条件)を合意する

これを書いた著者